「元利均等返済」と「元金均等返済」はどっちがいい?

住宅ローンや不動産投資ローンの返済方法には「元利均等返済」と「元金均等返済」があり、

借入時に設定します。この2つは、借り入れたお金である「元金」と元金に対して発生する「利息」を支払うという点では

同じですが、毎月の返済額と総返済額が変わってきます。

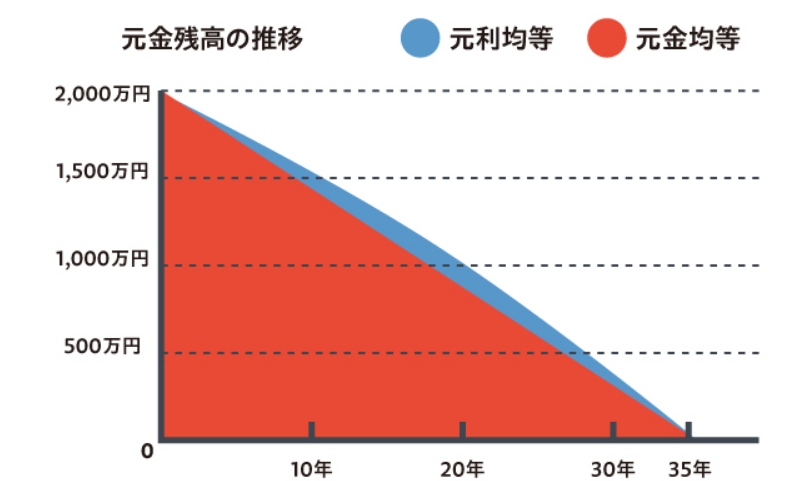

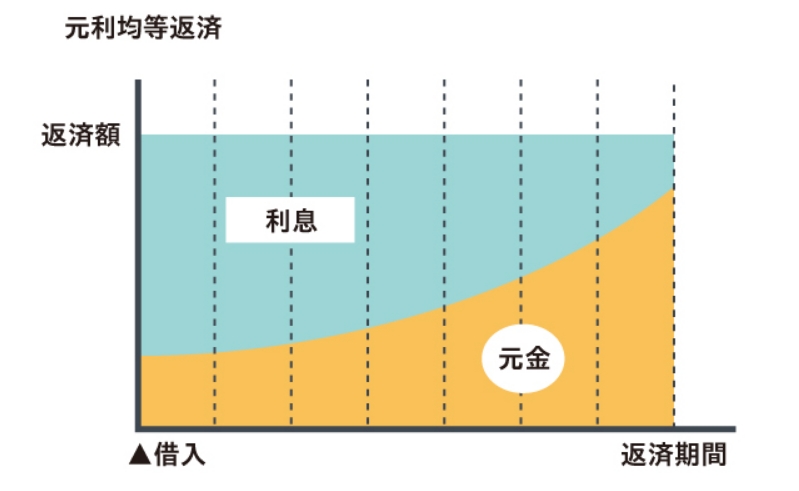

まず、「元利均等返済」は元金と利息を合わせた毎月の返済額が一定になるという点が大きな特徴です。

返済開始初期は利息の割合が多く元金の割合は少ないですが、金利が一定であれば返済が進むにつれて元金の割合は増えていきます。

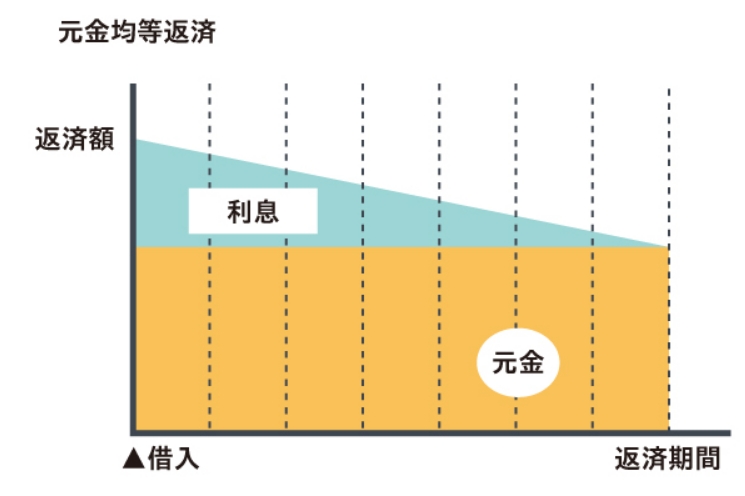

もう一方の「元金均等返済」は毎月の返済額のうち元金部分が一定で、毎月の返済額が利息に応じて変動する点が特徴です。

返済開始初期は月々の返済額が多くなりますが、返済が進むにつれて利息が減少するため月々の返済額が減少していきます。

元金均等返済の方が元金の減少が早く利息の支払総額が少なくなるため、借入期間が同じ場合は元利均等返済よりも元金均等返済の方が

総返済額は少なくなります。

元利均等返済と元金均等返済にはそれぞれメリット・デメリットがあります。

まずは元利均等返済のメリット・デメリットを解説します。

元利均等返済のメリット

・返済計画を立てやすい・・・毎月の返済額が一定のため、支払予測がしやすい。

・返済開始時の返済額を少なくできる・・・元金均等返済と比べてローン返済開始直後の月々の負担が少ない。

元利均等返済のデメリット

・総返済額が大きくなる・・・返済金額は一定だが月々の返済額に占める元金と利息の割合が変化する。元金部分の減りが遅く総返済額が大きい。

・借入金残高の減り方が遅い・・・すぐに売却して利益を得たい場合には、ローン返済額が多く残りマイナスに働く

・金利上昇の影響を受けやすくなる・・・変動金利を選択している場合、元利均等返済では元金の減りが遅いため、金利上昇すると返済額へ影響する。

上記で元利均等返済のめりっと・デメリットを紹介しましたが、元利均等返済が向いている人は以下の通りです。

・購入時点でローン以外の出費が予想される人

・毎月の返済額を一定にして計画的に返済したい人

続いて、元金均等返済のメリット、デメリットを解説します。

元金均等返済のメリット

・月々の返済額が徐々に減っていく・・・将来的な返済の不安を減らすことができる。

・総返済額が少なくなる・・・元金の返済が早く進むため、利息の割合が小さくなる。

特に長期間ローンを組む際に元利均等返済に比べてコストを抑えられる。

・金利変動の影響を受けにくい・・・元利均等返済より、元金の返済が早く進むため、返済額への影響はその分受けにくくなる。

元金均等返済のデメリット

・返済開始時の返済額が高くなる・・・毎月の返済額のうち元金部分が一定で利息部分が減少するため、返済開始初期の負担が大きくなる。

・すべての金融機関で元金均等返済を利用できるわけではない・・・利用する際には、金利面などの条件等事前に詳細を確認することが重要。

元金均等返済が向いている人は以下の通りです。

・総返済額を少なくしたい人

・金利変動の影響を受けたくない人

・返済開始から当面の間、資金に余裕のある人

・早期の物件売却を検討している人

返済開始初期の返済額は高めですが、長期的には利息の支払が少なくなるため全体のコストを抑えることができます。

また、元金均等返済よりもローン残高が早く減少するので、金利変動リスクを抑えることができるだけでなく、

不動産を売却した際にも現金が多く残りやすいです。そのため、ローン返済開始当初に資金に余裕のある人は、元金均等返済を検討してみましょう。

同じローンのままで途中から返済方法を変更することは基本的には出来ませんが、ローンを借り換えることで条件を変更することは可能です。ローンの借り換えとは新たなローンを借り入れし、既存のローンを返済することで返済条件を改善する方法です。

より低い金利条件へ変更や返済期間の見直し、変動金利から固定金利に変更するなど返済条件を見直すこともできます。

ただしローンの借り換えには手数料や手間がかかるため、借り換えを検討する際には総合的なとストを比較し長期的なメリットをよく

考えることが重要です。

住宅ローンの相談がございましたら、ご相談ください。